纵观2015年,在巨头公司中,网易在在线教育行业掀起的浪花是最多的,而且在多个细分领域都有所突破。

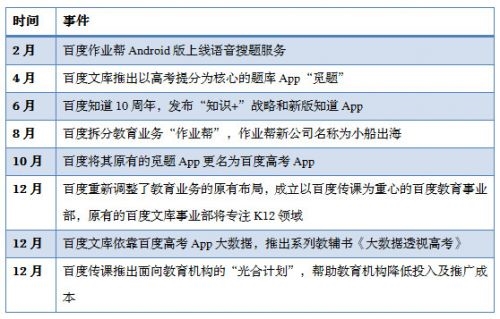

纵观2015年,在巨头公司中,网易在在线教育行业掀起的浪花是最多的,而且在多个细分领域都有所突破。 2015年,百度改变了从前以泛知识产品和核心教育产品两大类产品的发展路径,转而以用户年龄为分界点,主攻K12领域的学生用户与18—30岁偏职业群体。

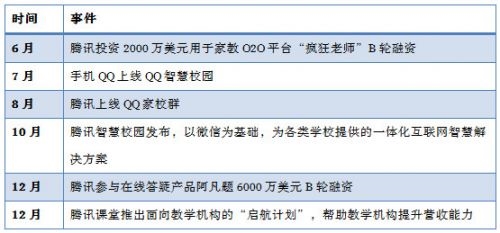

2015年,百度改变了从前以泛知识产品和核心教育产品两大类产品的发展路径,转而以用户年龄为分界点,主攻K12领域的学生用户与18—30岁偏职业群体。 握有QQ、微信两大社交产品的腾讯,在2015年,最亮眼的表现也体现在社交上。

握有QQ、微信两大社交产品的腾讯,在2015年,最亮眼的表现也体现在社交上。 虽然2015年,阿里在O2O、娱乐、传媒、健康等行业中处处显露“进击”的姿态,但在在线教育行业中,阿里却显得有些“漫不经心”。

虽然2015年,阿里在O2O、娱乐、传媒、健康等行业中处处显露“进击”的姿态,但在在线教育行业中,阿里却显得有些“漫不经心”。 2015年,新东方在拓展新业务、新合作上,很忙碌。

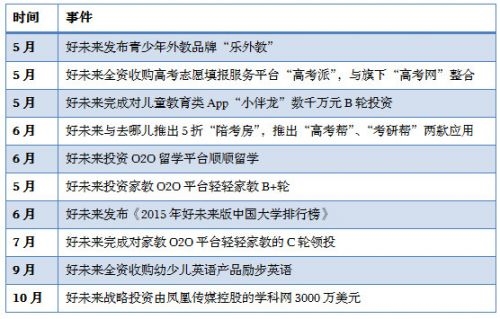

2015年,新东方在拓展新业务、新合作上,很忙碌。 对标新东方,面向线下培训的好未来(前身学而思)同样面临着转型的问题,而它的对策,则是停不下来的投资和收购。

对标新东方,面向线下培训的好未来(前身学而思)同样面临着转型的问题,而它的对策,则是停不下来的投资和收购。

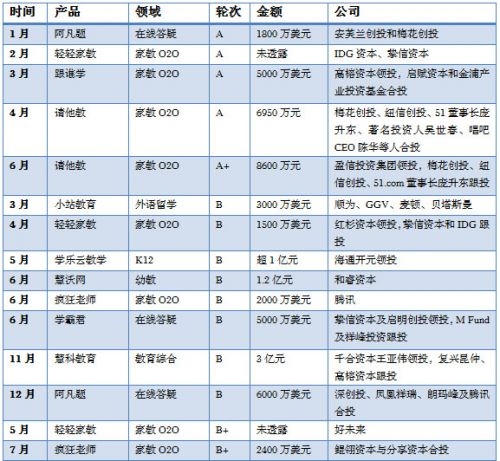

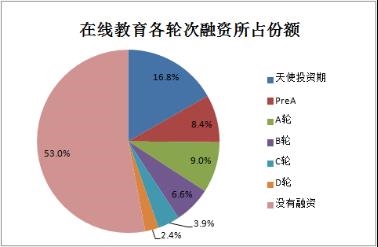

除了上文提到的那些巨头公司们,已经在市场占据一方霸业之外,作为互联网的新风口,创业公司也趁势涌入,他们对用户需求的理解、对产品形式的创新好对商业模式的探索所做的努力,为这个行业增加了更多的可能性。上表以融资轮次为序收录了2015年比较重要的21个融资案例,从中也可解码在线教育市场的一些信息。

除了上文提到的那些巨头公司们,已经在市场占据一方霸业之外,作为互联网的新风口,创业公司也趁势涌入,他们对用户需求的理解、对产品形式的创新好对商业模式的探索所做的努力,为这个行业增加了更多的可能性。上表以融资轮次为序收录了2015年比较重要的21个融资案例,从中也可解码在线教育市场的一些信息。

在关注国内在线教育产品的发展现状之外,海外产品的发展也值得我们注意。

在关注国内在线教育产品的发展现状之外,海外产品的发展也值得我们注意。| 欢迎光临 乐点-乐点社区-小程序-智慧娱乐生活 (http://bbs.6dcx.com/) | Powered by Discuz! X3.2 |