|

|

“随着医疗行业的变化和自身业务的迭代,信息技术的应用逐渐变成这些公司的“标配”,他们的营收增长或者毛利提升则主要来自为客户提供基于技术驱动的新型服务。”

中国人口老龄化和疾病谱变化带来的巨大医疗需求,让医疗行业长期以来被视为抗周期的投资金矿。经纬从2008年开始涉足医疗行业,截至2019年底我们已经投资超过60家公司,分布在创新药、器械&诊疗、数字医疗以及医疗服务四个领域。

今天的这篇报告始于经纬医疗小组孙凌皓在内部的一次分享。除去创新药、器械&诊疗等领域依然保持较高热度之外,我们发现不少经纬系医疗公司在过去的一年中,业务发展出色,亦在资本市场取得了不错的成绩,如新氧、太美医疗科技、智云健康、微脉、卓正医疗、药研社等等。

这些公司在早期,可以将之归类到诸如科技医疗、互联网医疗、新医疗、医疗服务等定义当中。但随着医疗行业的变化和自身业务的迭代,信息技术的应用逐渐变成这些公司的“标配”,他们的营收增长或者毛利提升则主要来自为客户提供基于技术驱动的新型服务,这是我们用“新医疗服务”来概括这些公司的原因。

在今天的总结稿件里,我们尝试概括过去几年新医疗服务有什么变化,为什么产生,此间有哪些机会,以及优秀的新医疗服务公司需要具备哪三个特征?以下,Enjoy:

“新医疗服务”的定义是什么?

我们首先借用政治经济学概念尝试给出一个定义,新医疗服务是改变生产力和生产关系的新型业态。需要说明一下,这里我们用的“医疗服务”概念范围更广,不仅包括医院、医疗机构和诊所等提供诊疗服务的公司,也包含了在医疗行业为各个参与方提供服务的公司。

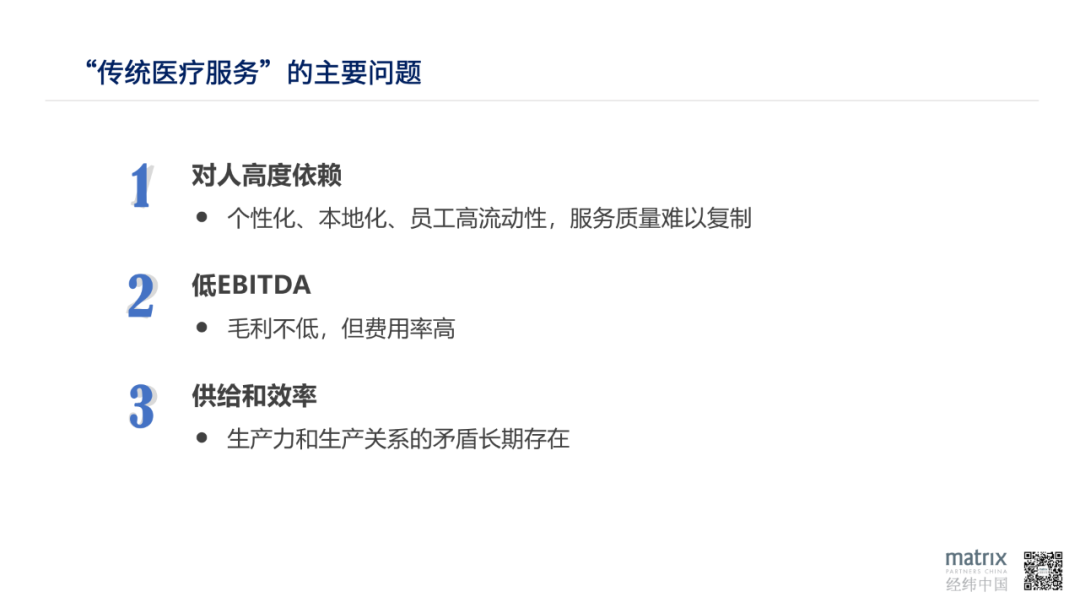

在寻找新医疗服务公司之前,我们先来看下传统医疗服务公司面临的三个核心问题:

对人高度依赖

这里的“人”代表着劳动者,例如提供诊疗服务的医生,或者在CRO(合同研究组织临床药物研发)领域的CRC(临床协调员),又或是医药销售企业的医药代表。对人的高度依赖,通常导致服务标准化水平低、本地化程度高,同时员工流动性高,服务质量难以复制和规模化。

低EBITDA(税息折旧及摊销前利润)

仔细翻看财务报表,我们发现传统医疗服务的许多商业业态毛利率并不低,但是费用率高,导致低EBITDA。比如过度依赖医生的一些民营诊所或是人员流动率极大的临床销售外包(CSO)公司。在后文中,我们将用EBITDA这一财务指标,更深层次地理解各个业态的商业逻辑。

供给和效率产生矛盾

供给端的增长,比如合格医生或者合格劳动者的培养需要较长的周期,当前互联网和新技术的应用并不能显著提升医疗服务效率,生产力和生产关系的矛盾长期存在。

上图是传统医疗服务存在的一些问题。在VC行业,大家经常会提及的一个概念叫做“超额回报”。所谓超额回报,就是VC既希望找到持续成长的公司,又希望找到持续增长的行业,两者叠加获得超额回报,我们认为新医疗服务具备这样的属性。

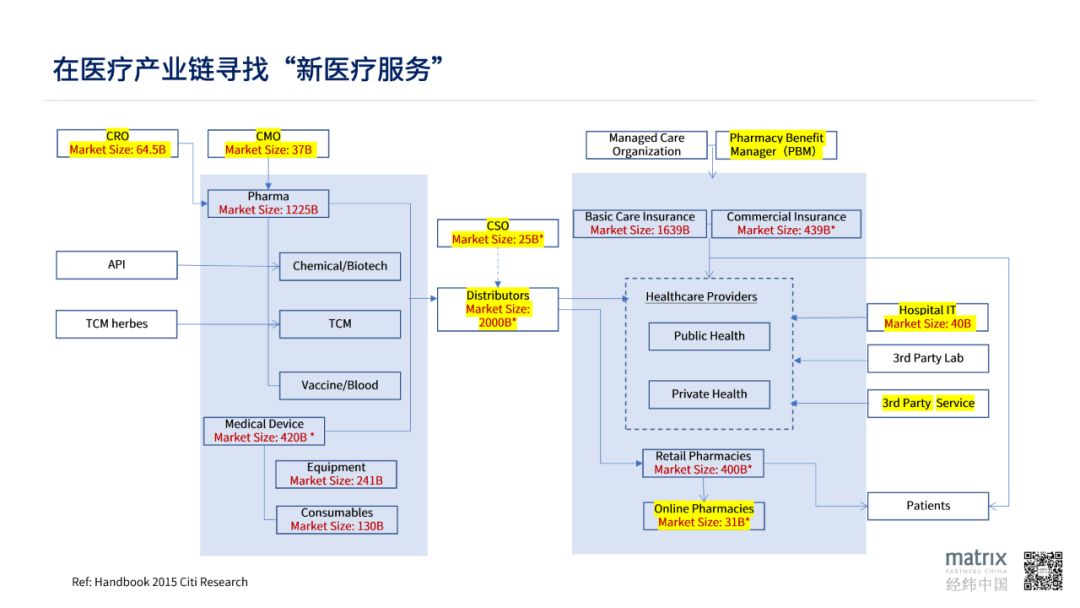

我们将2015年花旗银行医疗策略年度报告的一张图做了一些更新,用来在医疗产业链寻找新医疗服务的机会,这张图对于不熟悉医疗行业的朋友也是一个很好的科普。可以看到:从左向右,是从生产环节到流通环节,再到医疗服务终端,其中标黄的交叉部分就是可能出现新医疗服务公司的领域。

生产企业

左边是生产企业,包括药企和医疗器械公司等。中国医药市场大概是1.2万亿元人民币的规模,可以分为化药和生物药公司、传统中药企业、疫苗/血制品厂商等等。围绕药企,国内CRO行业临床+临床前在2018年大概是680亿元RMB的市场规模,市场相对分散。

对于临床CRO,如何解决人员流动率高、服务效率低下、临床入组速度慢的问题?对于药企的研发与生产,计算化学、深度学习等层出不穷的新技术能否在化学合成、蛋白结构解析、晶型预测等领域真正产生价值?这里面存在新医疗服务出现的机会。

另外过去一年大量资本涌入CDMO领域,其中大分子CDMO的代表公司药明生物在港股已经突破1,000亿港币市值,这中间很多环节可以通过技术手段提升效率,包括QA/QC、生产、报批、流程优化等。随着新型细胞疗法、基因治疗等个性化疗法的兴起,如何通过自动化和新技术手段建立"超级细胞工厂”,降低个性化药物的生产和运输成本,也非常值得探讨。

流通环节

顺着箭头从生产环节到流通环节,是超过2万亿的药品和器械流通市场。传统代理商模式发展多年,催生了药品CSO(销售外包组织),代表药品流通行业的第一次生产关系变化。通常外包模式是发包方把高EBITDA产品保留,把低EBITDA产品外包,药品CSO企业通过渠道规模效应和人员集约提升自身的EBITDA。

接下来,CSO行业会不会迎来第二次生产关系革命?数字化的手段能否真正提升药品流通和学术推广的效率?医疗物流体系能否迎来技术革新?这便是我们所认为的流通环节新医疗服务的机会。

医疗机构

在这张图的最右边是医疗机构,主要包括公立医院和私立医疗,从科室划分包括医院零售药房、检验科、病理科和院外零售药店等。围绕医院,医疗信息化行业已经发展多年,第三方检验也经历了几次迭代。

以医疗机构为典型客户,这里的思考包括:医疗AI公司是否真实帮助了医生提升诊疗效率,是否有可能扩大供给?第三方检验市场是否有进一步集约化或者创新业态产生的可能?药店的演变中,B2C、B2B、O2O等模式能否实现规模化盈利?在10年甚至20年之后,消费者购买处方药和非处方药的方式是否有改变?医疗支付方改革能否推动医疗供给方提升效率?这些问题都需要留待时间来回答。

通过这张图,在总值6万亿元人民币的医疗产业链里可以看到很多新医疗服务公司产生的机会,过去几年也出现了一批优秀的团队。他们面对的客户不同,商业模式也不同,为了归纳总结我们提出一个概念叫做:客户象限与客户迁移理论。

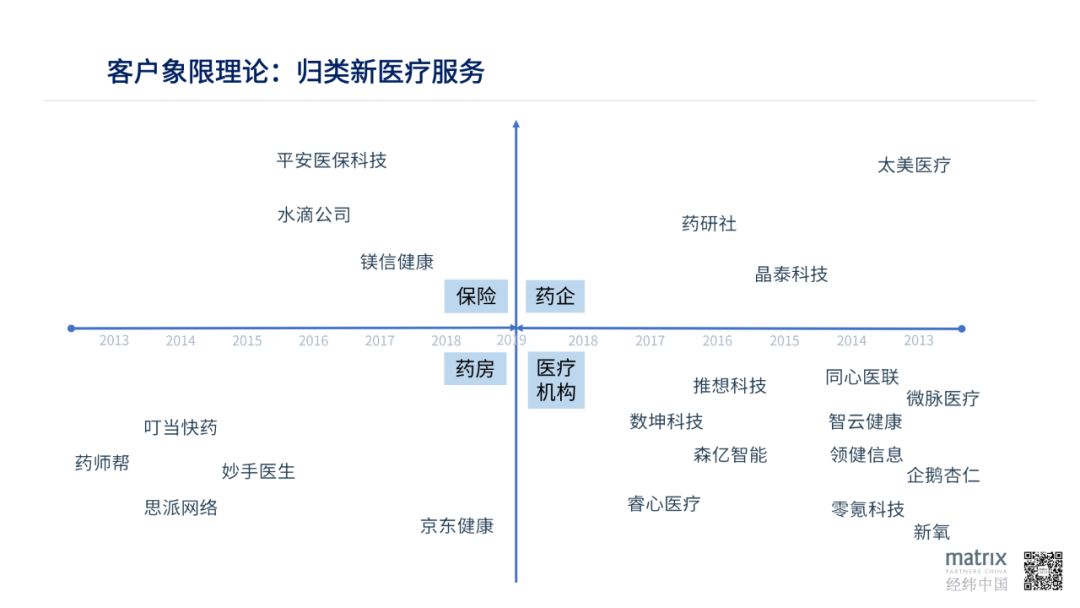

什么是客户象限与客户迁移?

所谓客户象限,就是把新医疗服务的客户进行分类,粗略可以分为保险(医保和商业保险)、药企、药房(零售药店、DTP药房和院边店)以及医疗机构(也可以包含医生)四个象限。医疗作为典型的to B行业,需要关注的第一个问题是这些客户的典型画像是什么?

如上图,我们分别列举了四个象限的公司代表。

保险象限

在保险象限我们选用成熟国家的商业健康险公司,美国联合健康(United Health)毛利只有7.67%,净利在5.30%,但联合保险在2018年的全年营收达到2,262亿美元,几乎相当于中国整个制药行业的规模。

作为以保险公司为主要客户的新医疗服务公司,需要思考与这种巨无霸客户的合作中能够切到多大的蛋糕。在中国,健康险公司仍然处于发展的早期,在产品的设计和医疗服务的供给都存在初创公司的弯道超车机会,保险服务公司和类保险公司的蓬勃发展可以期待。

药房和药店象限

再看药房,连锁药房的净利跟保险很接近,但是毛利达到了40%,这是典型的低EBITDA传统医疗服务模型。目前中国的连锁药房普遍以非处方药为主,如果零售药房未来有能力承接处方外流的增量市场,营收会显著增长,毛利则可能继续下降。

如果一家初创公司的主要客户是零售药店,需要回答的问题是:药房或药店客户能否给你带来足够可观的收入?你是否能够给药店带来增量生意或是优质可及的药师服务?我们注意到近年来国内排名靠前的连锁药店对于线上流量的依赖逐渐提升,在线下零售增长乏力的背景下,国内50万家药店和药房如何利用自身优势进行数字化转型仍然值得认真思考。

医疗机构象限

医疗机构的主要代表是中国广大的公立医院,尤其是三甲医院。比较遗憾的是无法从公开渠道拿到国内公立医院的财务报表,只能用民营医疗中最具代表性的爱尔眼科来观察医疗机构的特点。

从上图可以看到,15%-20%的EBITDA基本反映优秀民营连锁医疗服务的经营情况。

需要注意的是在中国公立医院收费和人员成本通常低于民营医院,假设国内的大型三甲医院演变成市场化机构,医疗费用定价趋向市场化,其营收和人员费用应该同步扩大3-5倍,市场化机构对于技术手段提升效率有迫切的需求,这代表着公立医疗机构将有机会成为新医疗服务公司的优质客户。

然而现状是国内大型医院在医疗信息化和数字医疗的投入远远低于美国同级别医院,理想与现实间的差距尚且遥远。

药企象限

药企是四个象限里市场化程度最高的客户。以恒瑞医药为例,在87%的毛利和23%的净利下,仍然能保持26%的年化增长,意味着恒瑞在相关的药企服务领域,包括临床前CRO、临床CRO、CMO等服务行业都有足够的动力去提升自身效率,我们认为药企是新医疗服务最理想的客户,当然对于初创公司来说拿下头部药企客户也有一定的门槛。

了解清楚四个象限的客户特点,我们筛选从2013年到2019年成立的部分新医疗服务公司,以他们最初的客户象限归类,可以得到一张新医疗服务地图。他们有的是以产品销售为主要营收,有的以服务为主要收入来源,但在如何提供优质服务这个问题上,都在慢慢探索属于自己的答案。

由于医疗机构的信息化进程中,医院、科室和医生都有很多未满足的需求,我们看到很多公司以医疗机构或临床医生为初始客户,但遗憾的是大部分医疗机构因其经营效率和公益属性并不具备典型优质客户的特点。

跨国药企和内资创新药企的高费用投入使得他们依然是新医疗服务公司最理想的客户之一。对于药房和药店来说,其极低的净利率决定了新医疗服务公司的市场机会可能在于重构药品供应链或为药店带来增量生意,单纯为连锁药店提供IT产品或服务面临一定的挑战。

在对新医疗服务的客户进行归类后,我们发现了一个很有趣的现象——“象限迁移”,即从一个客户象限拓展到其他客户象限。很多此间的公司正在发生这些变化:

比如经纬在2014年投资PreA轮的智云健康,最开始从患者慢病管理社区切入,逐步构建自己服务医院的能力,通过toC和toB的双重获客来为用户提供产品和服务。

智云慢病SAAS系统的最初切入点是医疗机构,但从事药品销售后客户象限向药企和药店分别迁移;再比如妙手医生,最初做医药领域的B2C和药店业务,今年开始向保险客户迁移;太美医疗最初服务药企和CRO,但随着临床试验对协同性要求的提升,客户拓展到医疗机构的临床试验中心。

上图中列出的公司大多已经完成多次融资,逐步有成为各自领域领先公司的潜力,这些优秀的初创公司象限迁移的例子比比皆是。我们甚至可以随便选一家尚未完成象限迁移的公司,研究他们的业务体系,进而去预测其未来的迁移战略。

如果展开论述还有非常多细节,在这里就不一一列举了,留待创始人们和投资人思考。以下三条,是我们尝试基于客户象限与迁移理论总结,如何观察和判断新医疗服务公司:

● 单一象限公司创始人的产业背景和专业性非常重要,优秀团队通常有着丰富的产业经验,从0到1的过程比较顺利,在细分领域有机会建立大客户壁垒。

● 客户迁移通常从低EBITDA象限到高EBITDA象限,即“正向迁移”,比如从医疗机构迁移到药企;但反向迁移也有很多例子,我们关注反向迁移的战略目的和可操作性。

● 进行象限迁移的公司要求创始人同时具备较强的战略思考和战术执行力。

什么是好的新医疗服务公司

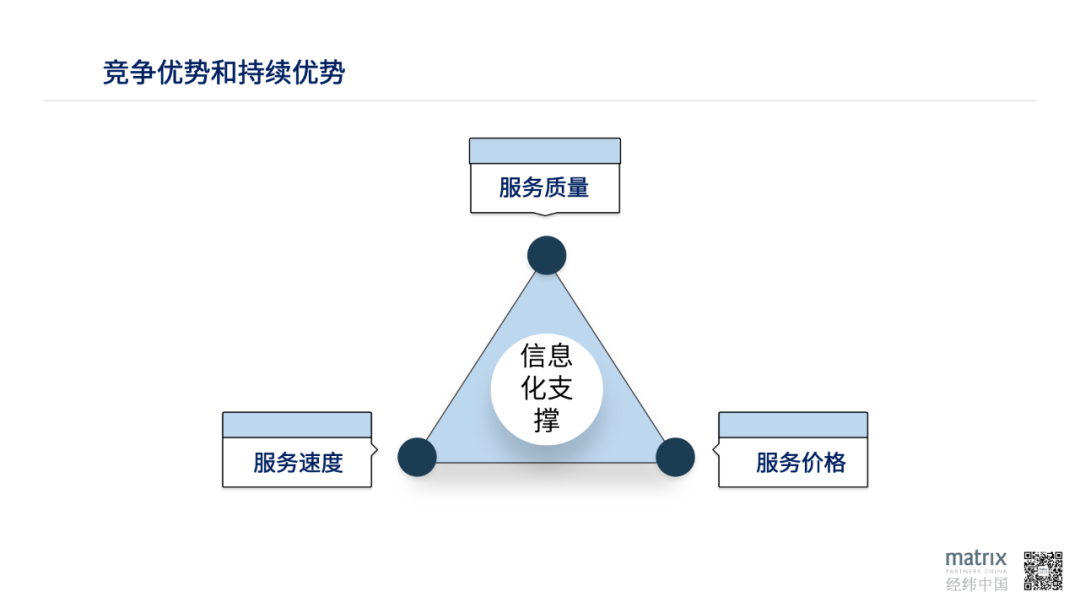

《左传》有句话说:太上立德,其次立功,其次立言。用在这里的意思是,提出概念不难,难的是执行。在激烈的市场竞争中,什么指标能够体现新医疗服务公司的竞争优势?我们用下图的三角形来概括,即基于信息化支撑的服务质量、服务速度和服务价格。

初创公司如果在三角形的任何两个角做到优秀,便有机会在激烈的市场竞争中占得先机,如果三者都能相较传统公司有竞争优势,我们可以称其为有潜力的新医疗服务公司。

比如经纬2018年初投的一家新型CRO,通过toC工具广覆盖建立跟从业人员的强联系,利用信息技术手段一步步重构传统服务细节,能够在保证服务质量的前提下为客户缩短20%的研发周期,降低15%的研发成本,这便是作为初创企业依赖互联网手段完成突围的第一步。

回归本文标题,“新医疗服务是改变生产力和生产关系的新型业态”。经过了九年义务教育的朋友们都知道生产力和生产关系是相辅相成的,但是生产力与生产关系之间的动态平衡如何实现需要驱动力。

举个例子:在原始社会,有10个劳动者每天的工作是用铲子拔萝卜,现在有第11个人掌握了先进生产力,开着挖掘机来拔萝卜,大家可能会问他是不是在山东蓝翔学习了挖掘机技术,可惜这个细节不是我们要讨论的。所以第11个人来了以后优质的生产资料归他所有,因此对于第11个人(新医疗服务公司)来说他的生产资料空间(挖掘机可以挖萝卜的数量)是不饱和的。

我们讲生产力和生产关系会动态平衡,但并不意味着第二天前面的10个人就自动拥有了挖掘机或者知道了挖掘机技术。

相反,这种平衡的过程必然存在生产资料空间对于生产单元(新医疗服务公司)从不饱和到饱和(其他人掌握了挖掘机技术)的漫长过程,这个过程的长短便取决于公司的竞争壁垒。我们认为生产资料空间对于新医疗服务公司从不饱和到饱和的变化区间,决定了商业社会生产关系和生产力的变迁。

从这个角度,什么是有潜力的新医疗服务公司?我们认为有以下三点:

● 代表先进生产力或者释放多余生产力;

● 代表先进的生产关系;

● 新型公司在生产资料空间对新型公司从不饱和到饱和的过程中,尽可能提升增加自己竞争壁垒,拉长动态平衡的时间。

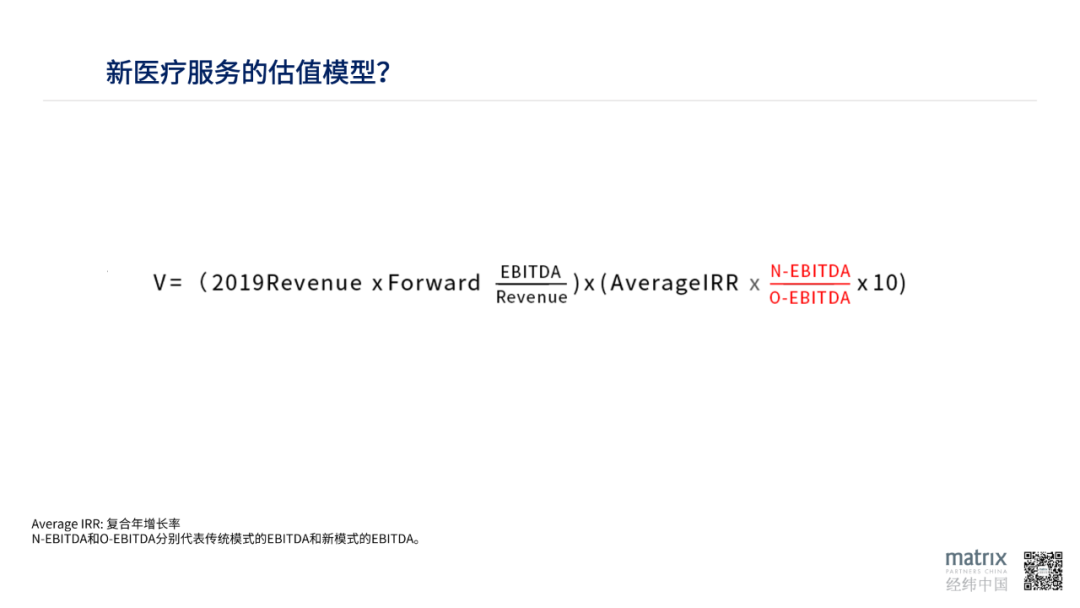

改变生产力或生产关系的新一代公司理应获得更高的估值溢价,我们尝试给出一个新医疗服务公司的估值模型。这个公式需要在实践中不断升级与修正,仅供大家参考,也欢迎大家与我们讨论:

从这个公式出发,在未来该领域的投资中,我们会关注以下三方面:

●关注市场规模*EBITDA,关注真实的目标可及市场(addressable market);

●关注新医疗服务的真实EBITDA提升;

●关注创始人的行业认知和客户迁移能力

身处一个生产力和生产关系不断变化的时代,新一轮技术和模式创新已经逐步改造医疗行业,医疗支付方的变革改革加速进行,新医疗服务公司优秀团队的战略定位更加清晰。不谋全局,不能谋一隅,不谋一世者,不可谋一时。在追求卓越的道路上创业者永远不会独行,我们期待与各位一起交流学习,共同迎接6万亿中国医疗健康行业新医疗服务的崛起!

(此文章转载于网络)

|

|

收藏

收藏 转播

转播 分享

分享 淘帖

淘帖 微信分享

微信分享