2017年5月18日,阿里公布了2017财年Q4业绩及全年财报(注:阿里财年截至3月31日,《2017年报》披露的是2016Q2-2017Q1的财务数据)。

财报显示:2017自然年Q1阿里营收385.8亿、同比增长60%;季度末,移动端月活用户达5.07亿;2017财年交易总金额(GMV)约为3.8万亿;财年营收1582.7亿元,同比增长56%。

阿里营收在庞大的规模体量下,保持高速增长令人欣喜,但毋庸置疑的是电商平台用户规模已逼近极限。值得注意的是,在“人口红利”即将穷尽已成共识的情况下,阿里市值却屡创新高,占上3000亿美元。

虎嗅4月28日文《阿里市值创两年新高,涨幅为何如此迅速》从全球资产荒、资本向“3000亿美元级巨无霸”汇聚及市场对阿里资本运作“后手”有所期待等角度进行了讨论。

透过最新财报数据,可大致窥见阿里为应对“后红利时代”所做的布局及其财务健康状况。

“人口红利”、“移动红利”已至尾声

1)GMV的“移动化”

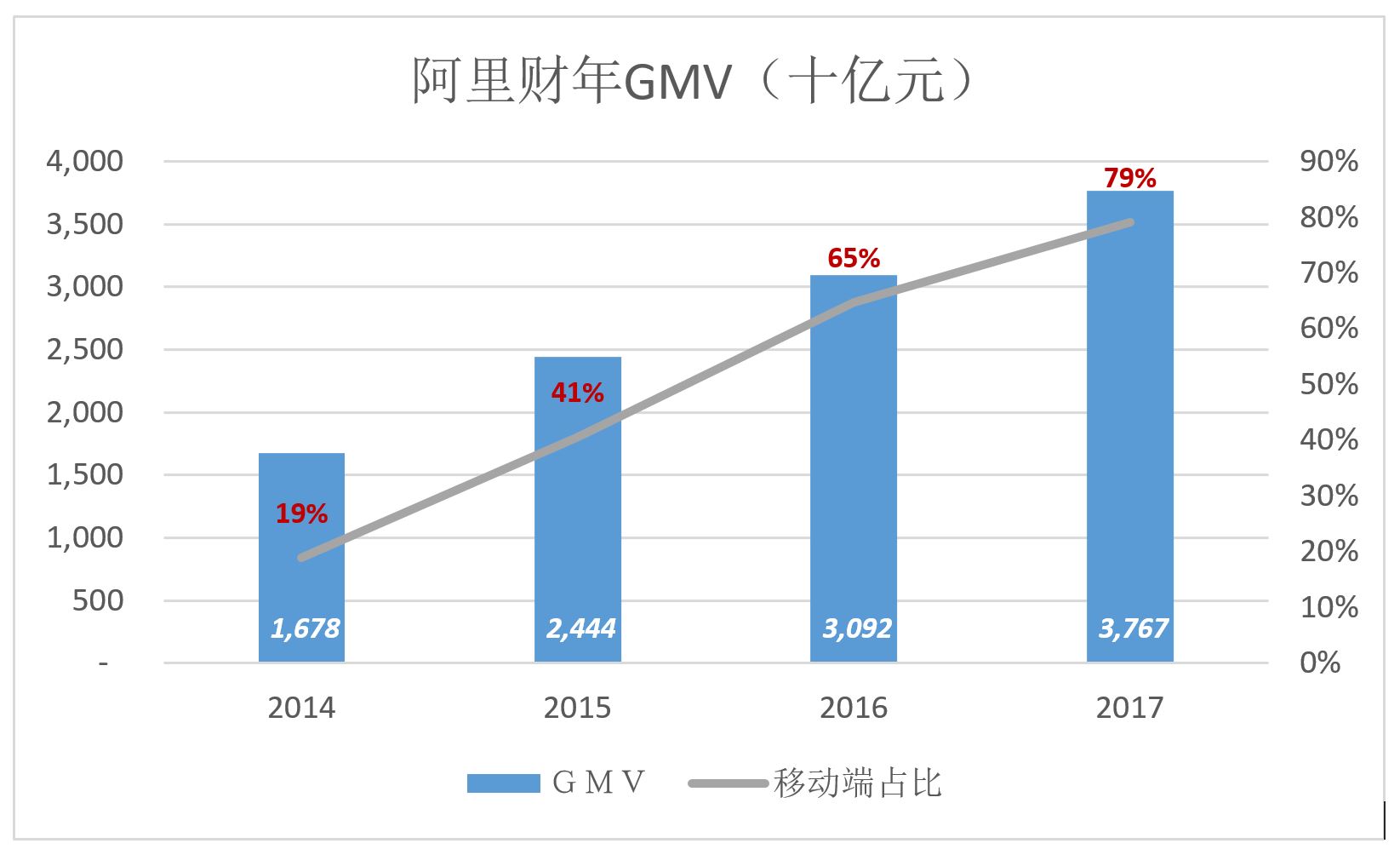

2017财年,阿里GMV约为3.8万亿。2013财年突破1万亿后,GMV年均复合增长率为36.8%。

时至今日,阿里仍然是中国唯一交易总金额超过1万亿的电商平台。

阿里庞大GMV已高度“移动化”:2017财年GMV中79%来自移动端,较2016财年提高了14个百分点。2014财年,移动端GMV突破3000亿元、2017财年接近3万亿,年均复合增长率达110%。

2)活跃用户数及人均消费

2017财年,电商平台的活跃买家总数为4.54亿,近三年的平均复合增长率为21.2%。

2017财年,每位活跃买家对GMV的贡献为8591元,同比增长仅为7%,相当于每月多花49.2元(分母为期初、期末活动用户均值)。

3)各种红利已吃到“尾巴”

第一代互联网公司都比较幸运,先是吃到世界最大的“人口红利”紧接着迎来丰厚的“移动红利”,只要能“上船”并坚持不被挤下来就能轻松获得两三位数的营收增长。#真是“蒙眼狂奔”的时代#

把享受红利比做吃鱼,时至今日已经吃到“鱼尾巴”。

比如“人口红利”,截至2017年3月末,阿里活跃买家达4.54亿,同比增幅已降至个位数;数亿用户年人均消费增长七个百分点,与GDP增速基本吻合。

再比如“移动红利”。PC机时代网民每周上网时长仅为数小时,移动时代每周“7X24小时在线”成为常态,流量呈几何级数增加。由于分食众多,从创业公司到纳斯达克上市公司都如饥似渴地购买,流量价格不降反升,只有BAT等自有流量充沛的公司,才圆满地地享受了这波红利。

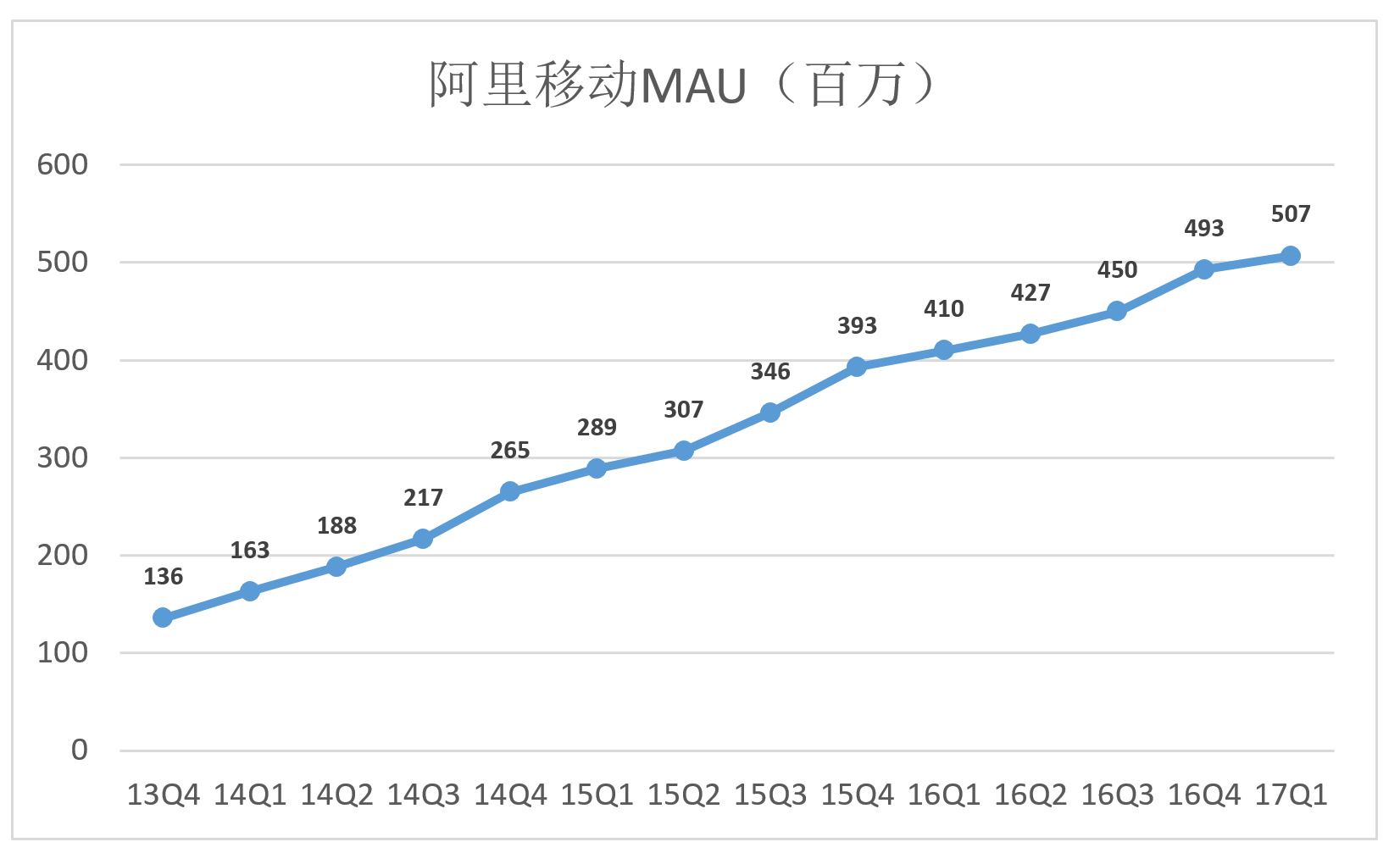

在刚刚结束的财年,阿里GMV、活跃买家数、月活用户等指标的增速都明显放缓。下图是最近14个季度移动端月活用户数(Mobile MAUs)。

统计数据显示,2016年末中国手机网民规模接近7亿。由于未满18岁难以办理网银,也无法成为电商平台用户,因此5.07亿月活已接近成年手机用户人数。

随着互联网及智能手机的普及接近饱和,人口红利、移动红利已基本消失,所谓“下半场”指的就是这种局面(注:“下半场”由王兴于2016年7月提出)。

“君子达于道之谓达、穷于道之谓穷”。穷则思变、变则通、通则久。“红利无限好,只是近黄昏”,阿里市值却创出新高,说明其应对之策及初步效果获得认可。

资本市场看中什么

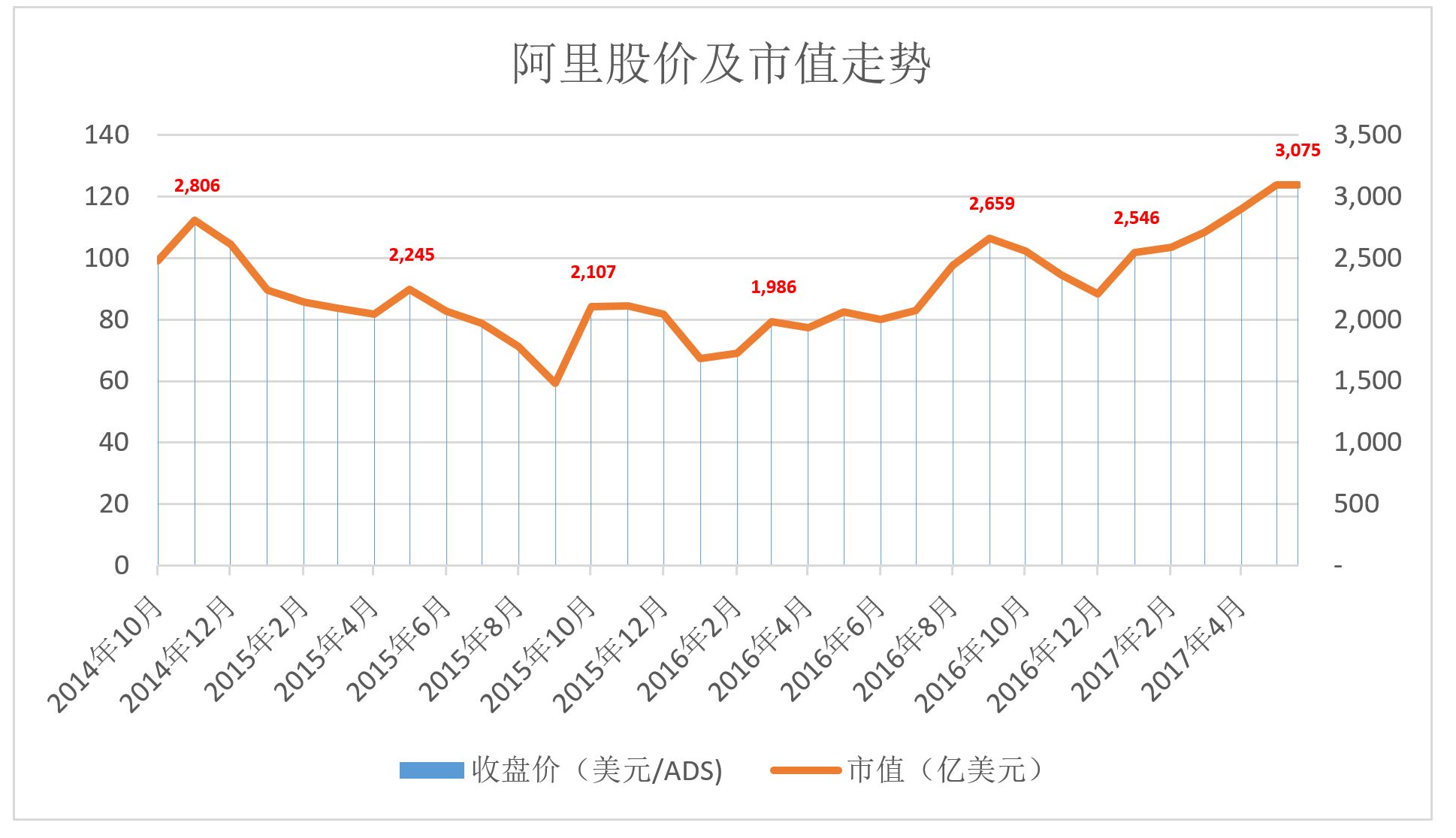

近期中概股的最大看点就是阿里股价创新高、过往12个月涨幅超过50%、市值站上3000亿美元(注2017年5月19日收盘价123.22美元,市值3075亿美元)。

公司市值达到数千亿美元的时候,没有哪股单一资本势力可以一手遮天。特别是在做空机制健全的美国,只消“一小撮”强有力的资本认为估值虚高,涨势就可能被逆转。

市值数十亿、到数百亿美元的公司则不同,只消“一小撮”强有力的资本力挺,高估值亦可岿然不动(比如去哪儿网)。因此,推动市值数千亿美元的公司股价上涨需要的共识比市值数百亿美元的公司高得多。

明知中概公司人口红利、移动红利已到尽头,华尔街却将阿里市值推至新高,一方面是看到电商主业的稳健增长,另一方面是出于对阿里“后红利时代”布局的认可。

1)核心电商业务权重下降

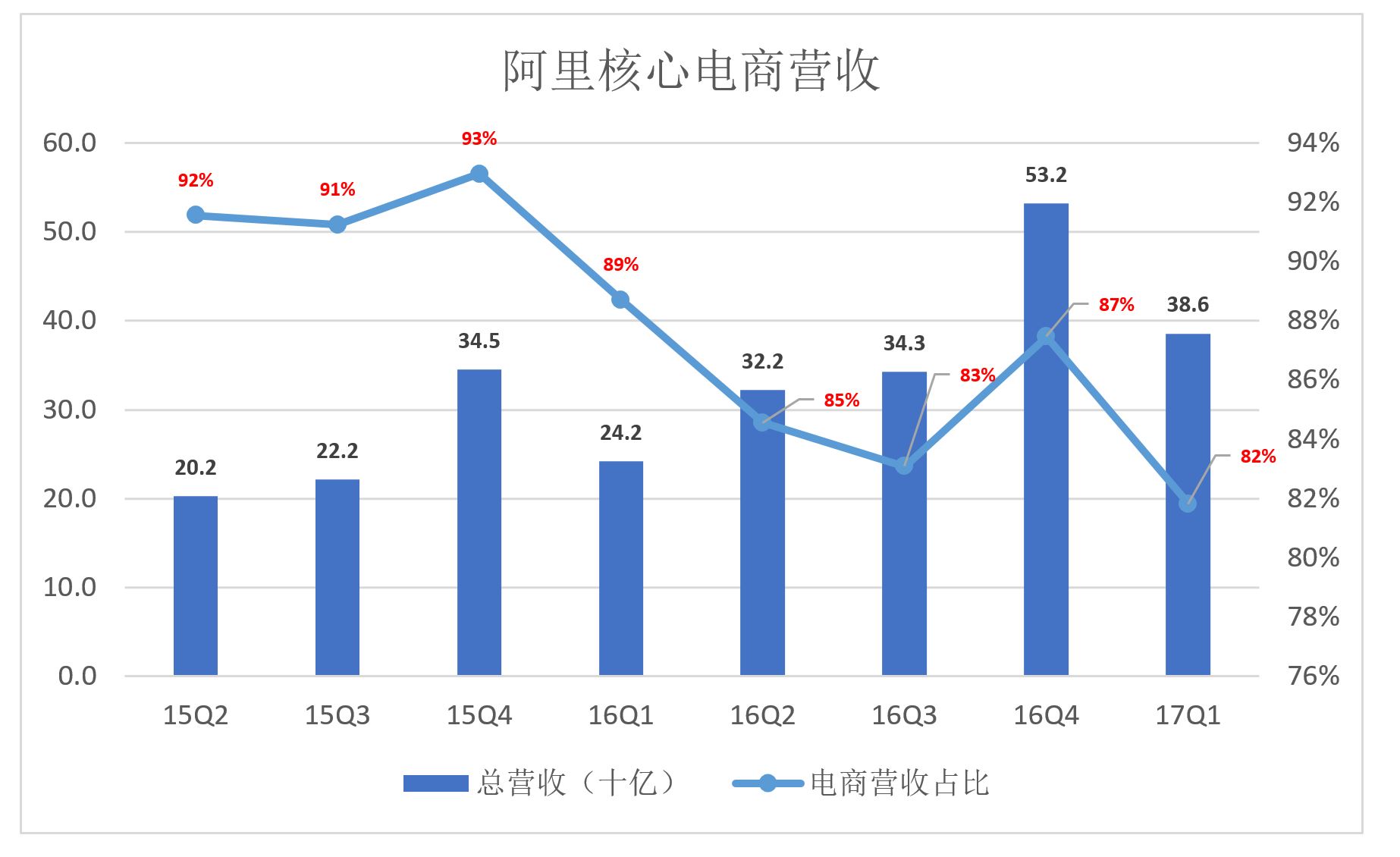

过去8个季度,阿里核心电商业务营收的占比下降了10个百分点。

由于包含“双十一”的业绩,每年第四季度电商业务营收及占比都会形成一个“波峰”:

2015年Q4,电商业务营收345亿、占比93%;

2016年Q4,电商业务营收532亿、同比增幅达54%、占比却降至87%。

预计云计算、数媒娱乐等版块的崛起会持续,电商业务在总收入中的比重将进一步下降。

2)云计算

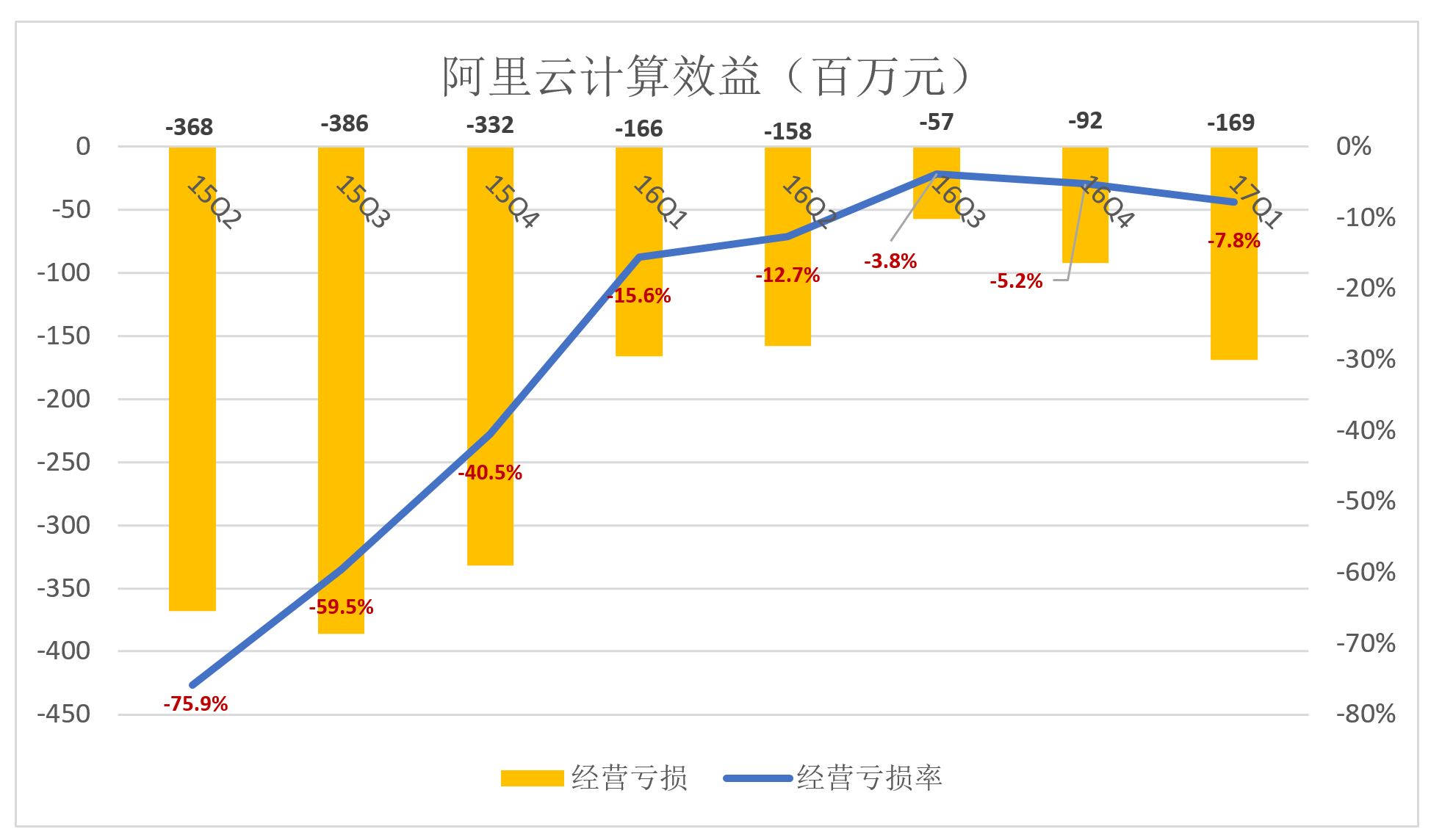

2015年Q2,阿里云付费用户为26.3万,营收4.85亿;2016年末,客户规模达230万,其中76.5万为付费用户;2017年Q1,付费用户、营收分别达到87.4万21.63亿。同期,每户付费用户季度支出从1840元增到2470元。

随着营收、付费用户数的稳步增长,阿里云的经济效益日渐好转。2015年Q2取得4.85亿营收,经营亏损却达3.68亿,亏损率75.9%。而最近三个季度的亏损率分别为3.8%、5.2%和7.8%。

2017年Q1,阿里云业务的EBITA亏损已收窄至1.69亿(注:EBITA为经营利润剔除股权激励及无形资产摊销)。

2017财年,阿里云营收达66.63亿、同比增长120.7%,连续两年实现三位数增长。

IDC数据显示,阿里云为中国最大的公共云服务提供商,营收超过第2-10位的总和。目前,阿里云计算已渗透至消费品牌、能源、金融机构、健康医疗、制造业、媒体和零售等领域,占据中国云计算市场40%以上份额。

根据德银发布的研报,2016年阿里云净收入将超过谷歌进入全球前三。

具备先发优势、规模优势且业绩向好,阿里云非常有可能在两三年内扭亏为盈,届时通往A股市场的大门将会敞开。

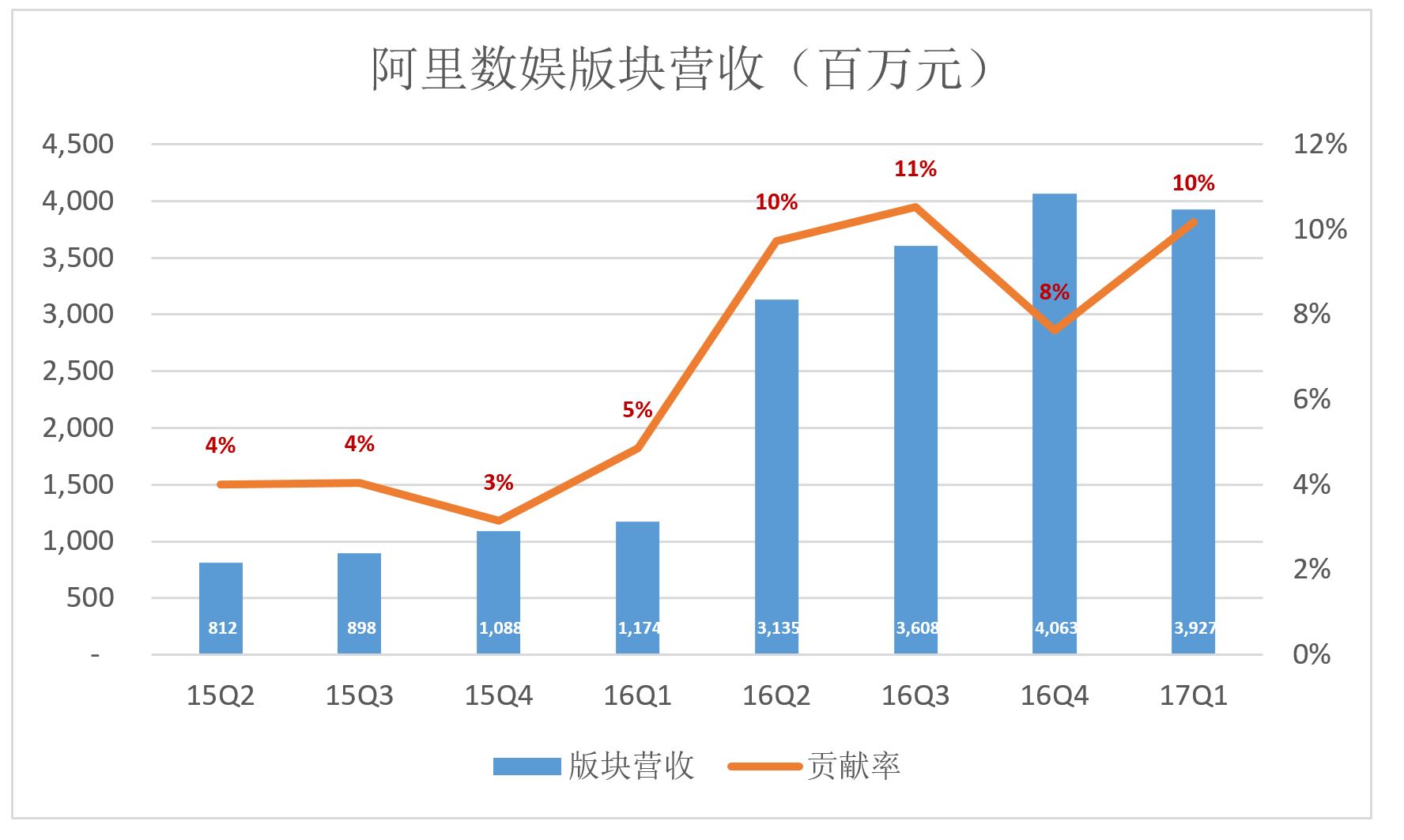

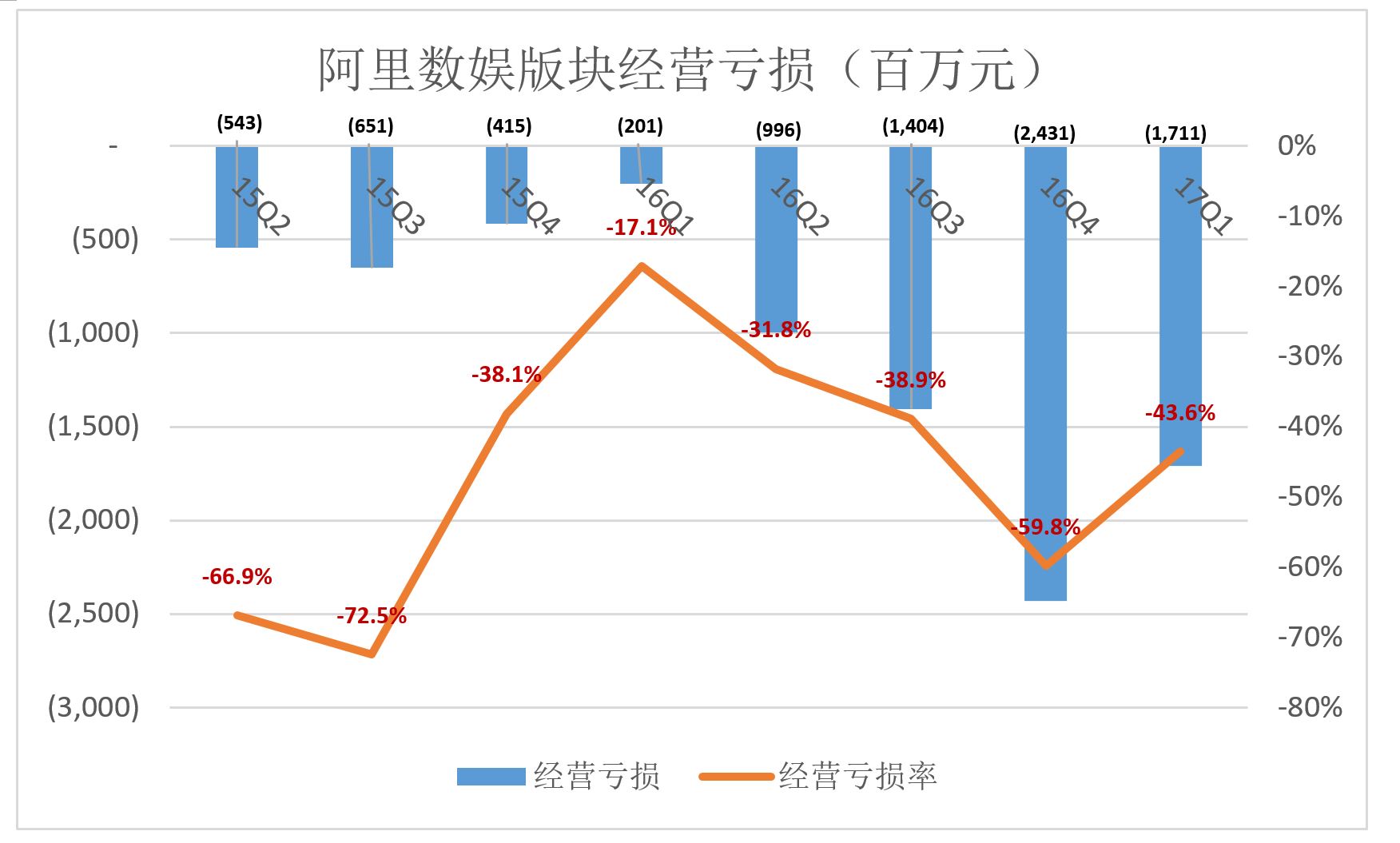

3)数媒及娱乐

阿里的“数字媒体及娱乐”版块主要由优酷土豆、UC浏览器和高德地图构成。这个板块的初始任务是发挥与核心电商业务协同作用,随着用户规模、内容能力、技术及品牌等方面的进步,收入逐年增长,对营收的贡率约在10%一线。

2017年Q1,数娱版块营收39.3亿,同比增长234%,占总营收的10.2%。

财报只笼统披露了整个板块的营收、EBITA。在多重因素作用下,板块EBITA难以捉摸,但总体亏损是收窄的趋势。

阿里云、优土虽然还在赔钱,但均已走上正轨,作为行业龙头的前景不可限量。毕竟,AWS、Netflix的成功就在眼前。

红利虽尽,阿里在电商领域的王者地位无忧,而电商业务充沛现金流浇灌的云计算、数媒娱乐已成气候。

此外,阿里参股的众多企业已成为电商生态的有机组成部分。其中的佼佼者有日均包裹处理量超4200万件的菜鸟;单季GMV达到750亿的口碑(同比增长257%)还有“战国美、抗京东”的苏宁。

可以说,阿里是对“后红利时代”准备最充分的中国互联网公司。

多元化下的财务健康

不怕多元化,就怕乐视那种超出自身实力的多元化。云计算、数媒娱乐仍在投入期,还需分担优土、菜鸟、口碑的亏损,阿里的财务健康状况如何?

1)“主干”粗壮

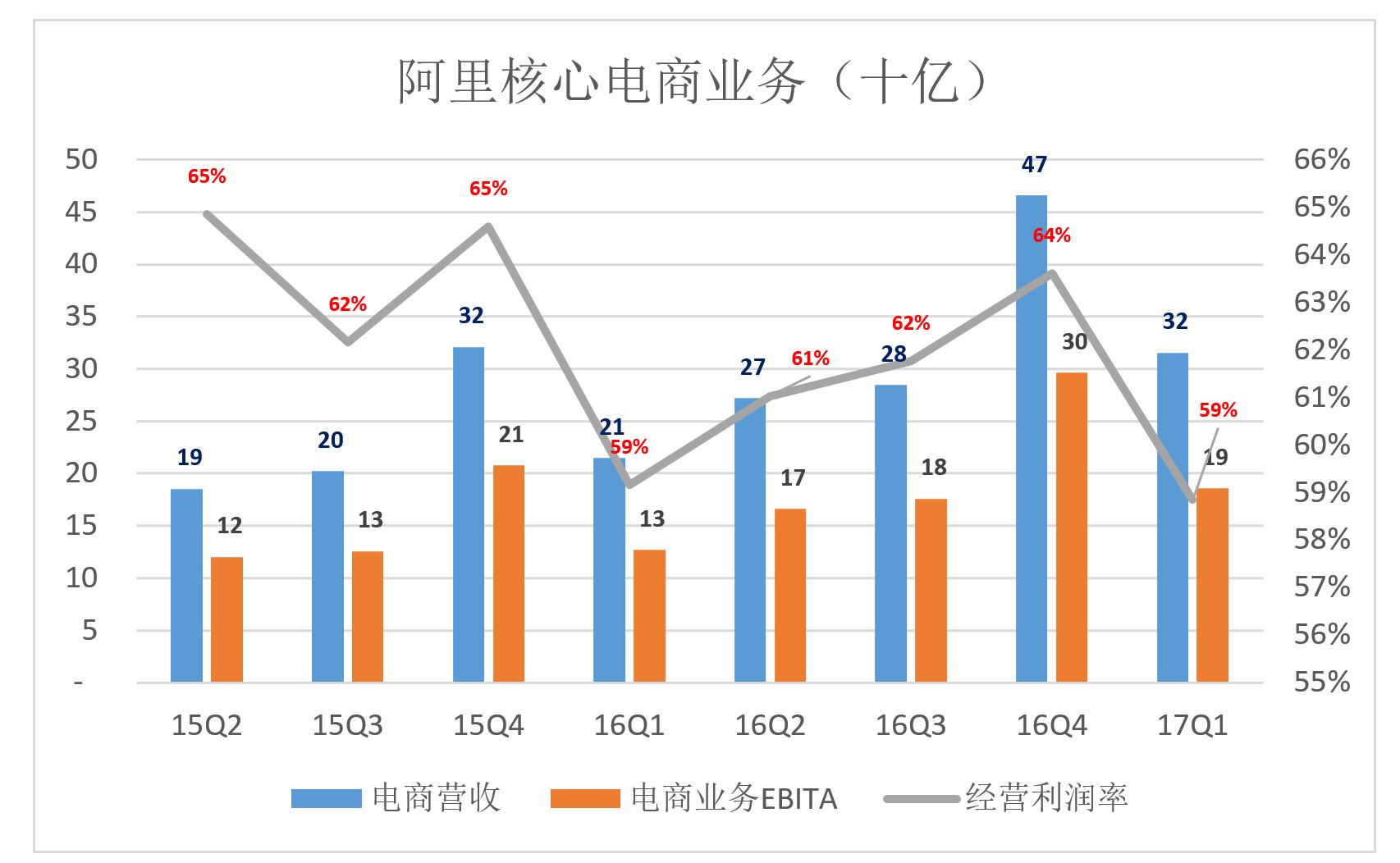

阿里电商业务呈明显的季节性,波峰为每年的Q4、波谷则是Q1。总体来看,波峰一个比一个高、波谷一个比一个浅。如2016年Q4营收达465.8亿,较上一个波峰高45%;2017年Q1营收315.7亿,同比增长47.1%。

值得注意的是,旺季营收与利润率同步攀升。2015Q4、2016Q4的经营利润率(EBITA)分别为65%、64%。这个比率在2015Q1、2016Q1均为59%。

2017财年,电商业务EBITA达到824.3亿。EBITA为毛利润减去应分摊的产品费用、市场费用、行政费用并剔除股权激励、无形资产摊销后的余额,在内涵上接近Non-GAAP净利润,在数额相当于“经营活动产生的现金流净额”。

照此算来,2017财年,阿里电商业务非GAAP利润率为61.6%。

中国互联网公司从事的业务五花八门,门户、游戏、社交、OTA、电商……它们当中,毛利润超过50%的不少,但营收达到千亿规模、非GAAP净利润率50%以上者鲜有耳闻。例如在2016年12月31日截至的财年,腾讯非GAAP净利润为668.63亿,非GAAP净利润率为44%;而京东仅为0.4%。

1300多亿营收、800多亿净现金流入,作为阿里生态的主干,核心电商业务极为粗壮且不停生长。

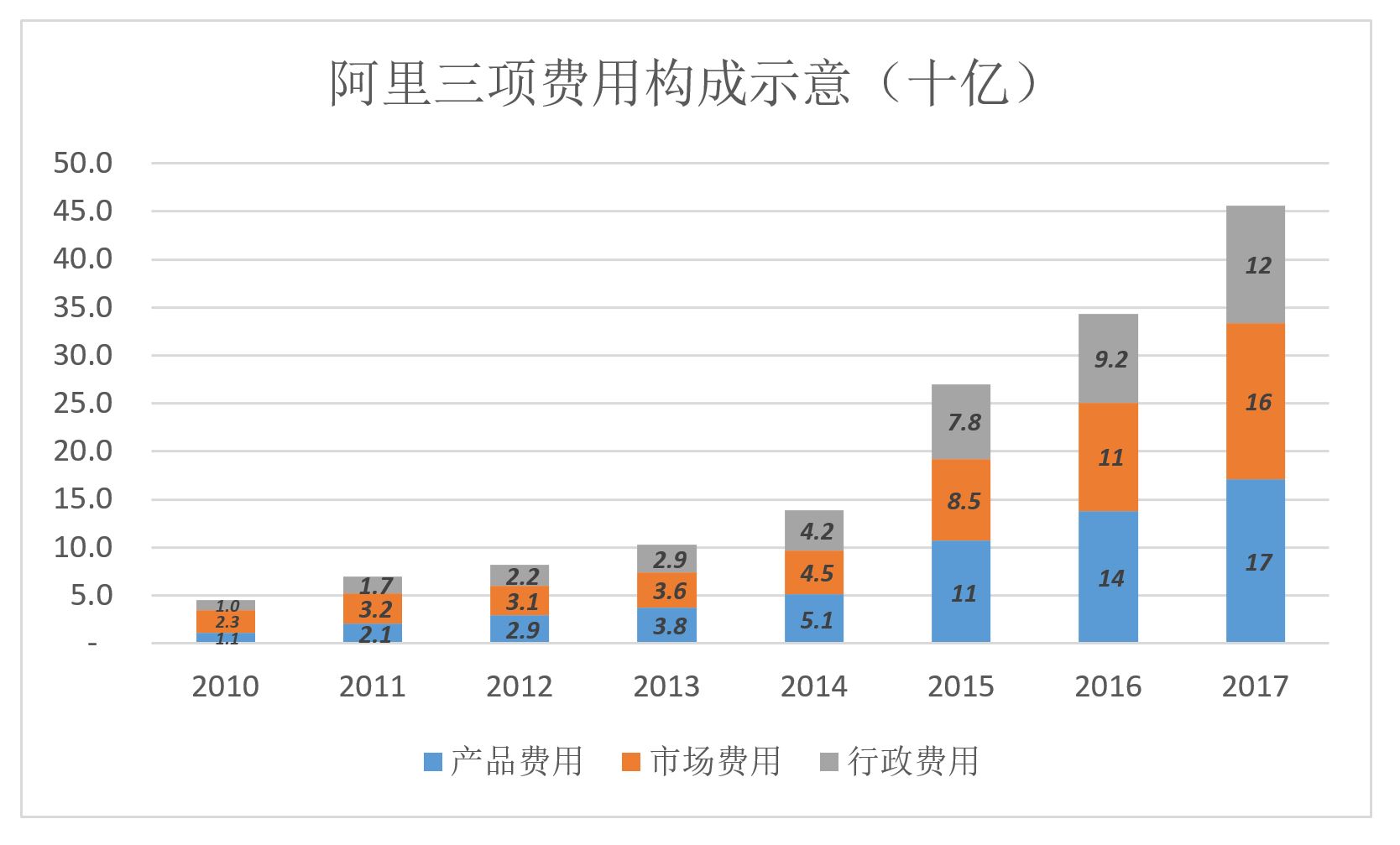

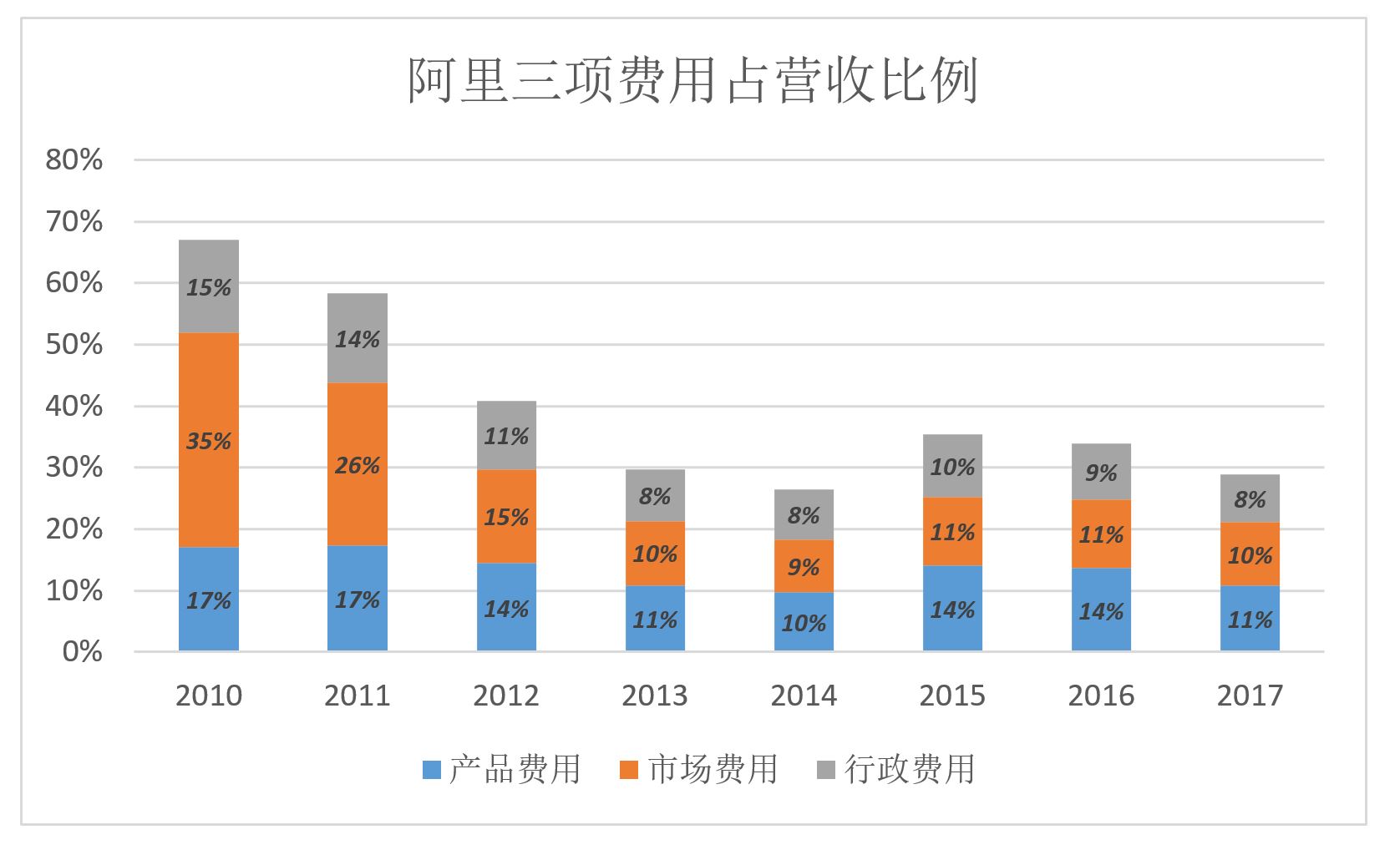

2)三项费用

典型互联网公司的毛利润相当高,一般以70%以上。但最终是否盈利则要看产品费用、市场费用、行政费用的高低。去哪儿网、58同城的三项费用合计都曾超过营收的100%!

2010财年阿里三项费用合计仅为45亿,2017财年高达456亿,年均复合增长39.2%。

但在2010财年,三项费用合计占营收的67%,而2017财年仅占29%,这就是所谓的“规模效应”。

由于财报将电商、云计算、数媒娱乐及创新业务的相关费用混合披露,外界难以知晓这些费用在各项业务中的分摊。但可以肯定的是,单就电商业务而论,三项费用占营收的比例会更低。

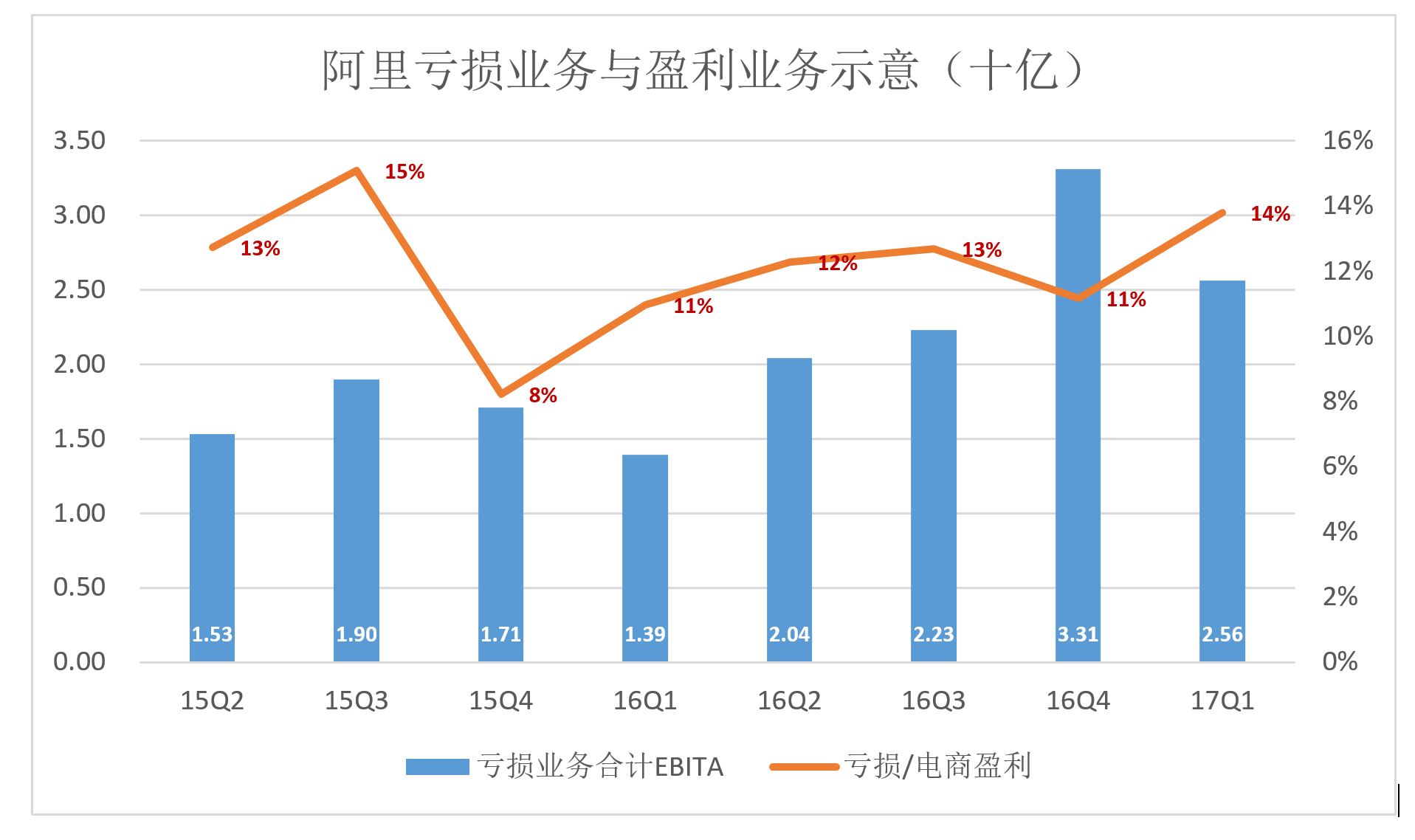

3)“大马拉小车”,无咎

2017财报披露四个版块的效益(EBITA),只有核心电商板块赚钱,“云计算”、“数媒娱乐”、“创新业务”三个版块都赔钱。

2015年Q2,三个“赔钱版块”EBITA合计达15.3亿,2017年Q1上升到25.6亿。其间8个季度累计“烧”了166.7亿。

如今,云计算、数媒娱乐的想象空间连资本市场都已经认可,烧掉不到200亿人民币,市值暴涨1000亿美元。单从估值角度来看,这100多亿烧得值。

更重要的是,单季烧掉二、三十亿看似很多,但“粗壮”的电商业务能够轻松承受这种“拖累”。2017年Q1,三项亏损业务合计亏损不到电商业务EBITA的六分之一(13.8%)。

还是那句话,互联网公司不怕烧钱,在可控、可承受的范围内“烧钱”属于利好。

大马拉小车无咎,小马拉大车危矣。(文章来源于虎嗅)

|

收藏

收藏 转播

转播 分享

分享 淘帖

淘帖 微信分享

微信分享